Besoin d’un expert-comptable ou d’un conseiller patrimonial ? Parlons-en

Le Pacte Dutreil : un dispositif clé ptransmettre son entreprise dans un cadre fiscal maîtrisé

Le pacte Dutreil est un dispositif clé pour transmettre une entreprise en bénéficiant d’une exonération de 75 % sur la valeur des titres. Découvrez ses conditions, enjeux et bonnes pratiques.

FISCALITÉTRANSMISSION D'ENTREPRISEJURIDIQUE

Anthony PISANO

12/26/20254 min temps de lecture

Le Pacte Dutreil : un dispositif clé pour transmettre son entreprise dans un cadre fiscal maîtrisé

Date de publication : 10 novembre 2025

Transmission d’entreprise – Fiscalité – Droit

Transmettre son entreprise sans la fragiliser fiscalement

La transmission d’une entreprise est souvent l’aboutissement d’un projet entrepreneurial de long terme. Pourtant, la fiscalité applicable aux donations ou successions peut constituer un frein majeur, voire remettre en cause l’équilibre financier de l’entreprise transmise. C’est précisément pour répondre à cet enjeu que le législateur a instauré le pacte Dutreil, prévu à l’article 787 B du Code général des impôts.

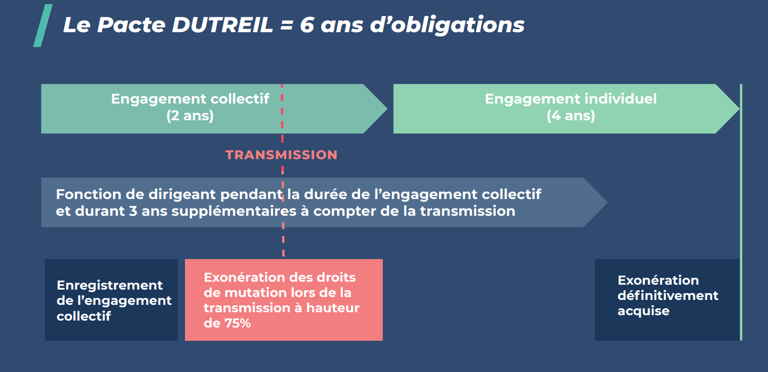

Ce dispositif permet, sous conditions, de bénéficier d’une exonération de 75 % de la valeur des titres transmis (parts sociales ou actions) lors d’une donation ou d’une succession. Concrètement, seule une fraction de la valeur de l’entreprise est soumise aux droits de mutation à titre gratuit.

Un levier fiscal majeur pour la transmission

Lorsqu’un pacte Dutreil est correctement mis en place, il permet de réduire très significativement le coût fiscal d’une transmission familiale ou, dans certains cas, extra-familiale. Compte tenu du caractère progressif du barème des droits de mutation, l’économie réelle d’impôt peut être largement supérieure à 75 %.

Ce mécanisme est devenu indispensable à la transmission des TPE et PME françaises. Régulièrement débattu sur le plan politique, il a fait l’objet de nombreuses évolutions techniques au fil des années, rendant sa mise en œuvre particulièrement exigeante sur le plan juridique et fiscal.

Le principe du pacte Dutreil

Le fonctionnement du pacte Dutreil repose sur une logique de stabilité du capital et de continuité de l’activité. Il s’articule autour de deux engagements successifs :

Un engagement collectif (ou unilatéral) de conservation des titres d’une durée minimale de deux ans, devant être en cours au moment de la transmission.

Un engagement individuel de conservation pris par les bénéficiaires, pour une durée de quatre ans à compter de la transmission.

Par ailleurs, l’un des signataires doit exercer une fonction de direction ou son activité professionnelle principale dans la société pendant la durée de l’engagement collectif et durant les trois années suivant la transmission.

Un outil cumulable avec les abattements classiques

Le pacte Dutreil présente un avantage supplémentaire : il se cumule avec les abattements personnels applicables en matière de donation ou de succession, notamment l’abattement de 100 000 € par parent et par enfant.

Exemple simplifié :

Un dirigeant transmet à chacun de ses deux enfants 25 % du capital d’une société valorisée à 3 millions d’euros. Grâce au pacte Dutreil et aux abattements légaux, les droits de donation peuvent être réduits de manière très significative, aboutissant à une économie pouvant dépasser 85 % par rapport à une transmission sans dispositif.

Des règles assouplies depuis 2019

La loi de finances pour 2019 a marqué une étape importante en simplifiant l’accès au pacte Dutreil. Parmi les principaux aménagements figurent notamment :

la possibilité de mettre en place un engagement avec un seul associé,

l’adaptation des seuils de détention requis,

l’élargissement du dispositif d’engagement réputé acquis,

l’allègement du formalisme déclaratif,

l’assouplissement des règles d’apport à une holding,

une meilleure tolérance en cas d’opérations de restructuration (fusion, scission, échanges de titres).

Ces évolutions ont renforcé l’attractivité du dispositif, tout en maintenant un cadre juridique strict.

Conditions d’éligibilité et situations particulières

Pour bénéficier du pacte Dutreil, trois conditions principales doivent être réunies :

L’activité de la société doit être industrielle, commerciale, artisanale, agricole ou libérale.

La conservation des titres doit respecter les durées et seuils requis.

L’exercice d’une fonction de direction doit être assuré par l’un des signataires.

Certaines situations particulières sont admises, notamment pour les holdings animatrices, qui peuvent bénéficier de l’exonération malgré une activité de gestion de titres. Les holdings non animatrices peuvent également être éligibles sous conditions, dans la limite de deux niveaux d’interposition.

Le dispositif est également ouvert aux sociétés étrangères, dès lors que les conditions exigées sont comparables à celles prévues pour les sociétés françaises.

Conclusion : anticiper pour sécuriser la transmission

Le pacte Dutreil est un outil puissant, mais exigeant. Sa réussite repose sur une anticipation rigoureuse, une structuration adaptée et le respect strict des engagements pris dans le temps. Une erreur de mise en œuvre ou de suivi peut entraîner la remise en cause totale de l’exonération.

La transmission d’une entreprise ne se limite pas à une opération fiscale : elle engage un projet familial, patrimonial et entrepreneurial. C’est pourquoi le pacte Dutreil doit s’inscrire dans une stratégie globale, construite et sécurisée avec l’accompagnement d’un conseil expérimenté.

RÉGALYS CONSEILS

Cabinet d'expertise comptable et gestion de patrimoine.

Contact

Services

contact@regalys-conseils.com

04 42 70 51 85

© 2026 – RÉGALYS CONSEILS. Tous droits réservés.

Marseille